Les entreprises de croissance, en particulier les midcaps et surtout les entreprises déficitaires, ont été impitoyablement bradées depuis le pic de la fin novembre 2021. Mais cela ofre des opportunités pour les stockpickers fondamentaux qui connaissent les entreprises dans les moindres détails et se conforment aux caractéristiques de durabilité.

« Les entreprises de croissance de qualité reviennent, mais pour l’instant, le marché ne voit pas au-delà de quelques jours. » C’est ce qui ressort d’un entretien avec Alexander Roose et Quirien Lemey, des vétérans des actions qui gèrent des fonds et mandats d’actions mondiales thématiques et durables depuis quinze ans déjà. Fin 2021, après une longue période chez DPAM, ils ont rejoint la société suisse DECALIA à Genève.

Les gérants gèrent le fonds DECALIA Sustainable Society, qui investit dans le monde de demain à travers le prisme de sept thèmes à long terme dans une perspective durable. Cela conduit à l’acronyme SOCIETY (Security, O2 & Ecology, Cloud & Digital, Industry 5.0, Elder & Wellbeing, Tech Med, Young Generation [sécurité, O2 et écologie, cloud et dématérialisation, industrie 5.0, aînés et bien-être, technologies médicales, jeune génération]). « Il y a encore de la place pour les entreprises disruptives. Cependant, nous sommes peu investis dans des entreprises déficitaires. Celles qui n’étaient pas rentables et avaient un besoin urgent de liquidités ont été les plus sévèrement corrigées et nous les avons en grande partie vendues au cours des derniers mois. Cela nous a évité bien des ennuis », explique Lemey.

Les gérants définissent la pondération des positions du fonds sur la base de leur évaluation des risques. Cela va de la valorisation à la durée depuis laquelle ils suivent l’entreprise. « Je suis par exemple DSM depuis quinze ans déjà. C’est une grande différence par rapport à une entreprise de croissance que nous commençons à peine à suivre », ajoute Roose.

La forte correction qui a eu lieu sur les actions de croissance est également une conséquence de la myopie du marché, qui ne voit pas au-delà de quelques jours en raison de la situation en Ukraine. « Notre ratio cours/bénéfice moyen a énormément baissé dans le portefeuille, en partie à cause de l’effet du marché, mais aussi en raison de certaines transactions que nous avons effectuées dans le portefeuille. Regardez ASML, qui est cotée entre 20 et 25 fois son bénéfice. Si on considère les besoins de leurs clients en matière de dépenses d’investissement, cette entreprise peut réaliser une croissance de son chiffre d’affaires d’au moins 10 % dans les années à venir. Valorisation et perspectives de croissance vont de pair. Dans la plupart des portefeuilles, la valorisation est attractive, mais le marché refuse de regarder au-delà de quelques jours. »

Selon Lemey, le plus gros problème se situe au niveau des entreprises non rentables, notamment les petites et moyennes capitalisations américaines.

« Les indices chinois et hongkongais se trouvent même au même niveau qu’en 2015. Beaucoup de mauvaises nouvelles sont déjà intégrées dans les cours. » Roose affirme que si une solution émerge à assez court terme pour l’Ukraine, nous pouvons éliminer le risque de stagflation. De même, les fortes hausses de taux d’intérêt pourraient alors passer au second plan. « Nous examinons toujours des périodes d’au moins trois ans. J’espère que nos investisseurs font de même. »

Thèmes

Selon Lemey et Roose, les sept thèmes dans lesquels ils investissent sont ceux qui façonneront la société de demain et ceux qui connaîtront une croissance structurelle au cours des dix prochaines années. Ils sont définis de manière assez large. Les gérants évitent catégoriquement les entreprises soumises à des forces disruptives, comme le pétrole et le gaz.

« Nous voulons également intégrer dans notre fonds les défis auxquels notre société sera confrontée au cours des dix à quinze prochaines années, comme le changement climatique et les défis sociétaux tels que le vieillissement de la population et son impact sur l’accessibilité des soins de santé pour l’ensemble de la population. Le problème des dépenses de santé par rapport au PIB se pose dans un nombre croissant de pays. Les entreprises qui trouvent une solution qualitative et rentable à ce problème sont des participations très importantes. »

Compte tenu de la situation géopolitique actuelle, les gestionnaires ont augmenté la pondération des actions cybersécurité. « Les cyberattaques existent depuis longtemps déjà et ont un coût économique qui ne fera qu’augmenter. Nous avons également augmenté la pondération de certaines entreprises à vocation écologique, comme Shoals Technology, qui est active dans l’énergie solaire. Surtout en Europe, l’éolien et le solaire sont importants pour réduire la dépendance aux combustibles fossiles », déclare Roose.

Gestion active

Le portefeuille est géré activement, avec un active share compris entre 85 et 90 %. Certains poids lourds de l’indice de référence, comme Amazon et Microsoft, se retrouvent également dans le fonds, « mais la différence se fait avec les noms moins connus et plus représentatifs du fonds ». Cela conduit à un portefeuille largement diversifié dans quelque 80 noms, et principalement investi en Amérique du Nord. L’IT et les soins de santé sont des accents frappants par rapport à l’indice de référence. Le portefeuille ne prend jamais de très grandes positions individuelles et investit en utilisant une approche barbell, dans laquelle les sociétés les plus risquées reçoivent une pondération plus faible afin de réduire le risque idiosyncratique.

Une caractéristique distinctive est le biais des moyennes capitalisations. Environ un tiers du fonds est investi dans des capitalisations inférieures à 10 milliards de dollars.

« Le fonds est également activement durable. C’est rare dans ces fonds multithématiques, mais nous pensons que l’ESG actif fait intrinsèquement partie de notre approche. Il nous permet également d’examiner l’ensemble de la chaîne de valeur de nos sous-secteurs et d’identifier les risques et les opportunités, ce qui est important dans l’environnement réglementaire actuel. Il suffit par exemple de penser aux émissions Scope 3 et aux droits de l’homme dans la chaîne d’approvisionnement. Nous attachons également une grande importance à la dimension de l’impact. Nous voulons des entreprises qui jouent un rôle de premier plan dans ce domaine et à même de réellement proposer des solutions », déclare Roose.

Il mentionne la société néerlandaise DSM, qui produit des ingrédients pour l’alimentation du bétail grâce auxquels les vaches émettent beaucoup moins de méthane. En effet, les vaches sont responsables de 50 % des émissions de méthane. « Au lieu d’investir dans des entreprises qui s’y adaptent, nous voulons investir dans celles qui proposent des solutions innovantes », conclut Roose.

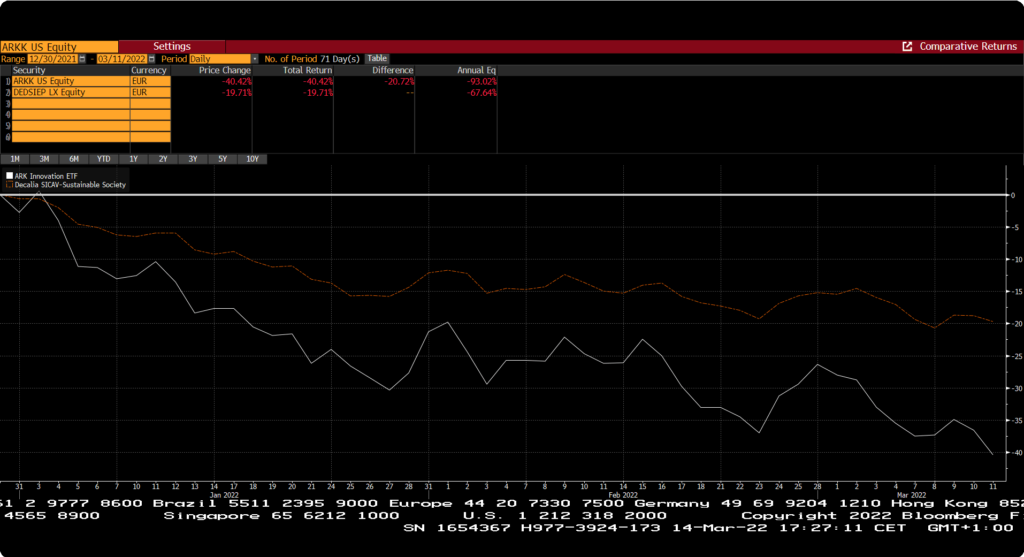

Track record

Comme le fonds vient tout juste d’être lancé, les chiffres de performance à long terme ne sont pas disponibles. Cependant, le fonds investit à peine dans des entreprises déficitaires, c’est pourquoi une comparaison a été établie avec l’ETF ARKK Innovation, qui investit quant à lui dans ce type d’entreprises. La ligne orange représente le fonds.